|

|

N°78 (2-2005)

|

Aspects de la mondialisation:

la révolution du diamant

Roger Brunet ![]()

|

|

|

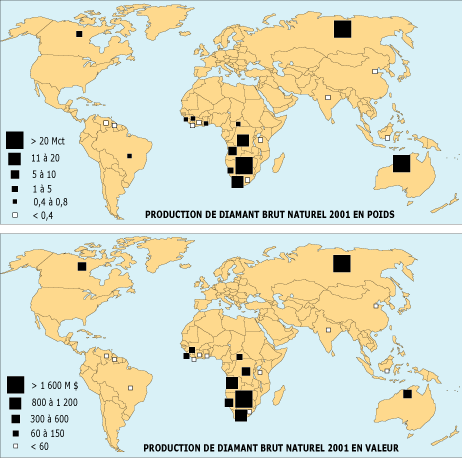

Parmi les processus de mondialisation, il existe un petit monde original: le monde du diamant. On peut dire qu’il a inventé la mondialisation, et même l’intégration mondiale, avant tous les autres objets d’échange et de profit. Or ce monde du diamant vient de muter soudainement, après un siècle de stabilité et d’intégration. Il reste mondial, mais il invente des processus de diversification, jouant de la différence des lieux. D’une certaine façon, il réintroduit ainsi de la géographie dans la mondialisation. Que s’est-il passé, et quels enseignements pouvons-nous en tirer? 1. L’empire De Beers, un héritage de l’impérialisme britannique Pendant presque tout le XXe siècle, une seule firme mondiale, De Beers, s’est efforcée de monopoliser la fourniture de diamants bruts à tous les diamantaires et à tous les ateliers de taille du diamant dans le monde. C’est la solution qu’avaient trouvée ses fondateurs pour détenir la maîtrise du marché, fixer les prix et éviter leurs fluctuations en les maintenant à haut niveau. a) Un monopole très élaboré Tous les diamants bruts du monde étaient soit extraits, soit achetés par De Beers. Ils étaient centralisés à Londres par la DTC (Diamond Trading Company), une branche appartenant entièrement à De Beers. Dix fois par an, la DTC convoquait à Londres tous les grands diamantaires du Monde, environ 150 à 200. Chacun se voyait proposer un assortiment de diamants adapté à sa clientèle. En théorie, il pouvait discuter et refuser; en pratique, il ne le faisait pas car il risquait de n’être plus invité. Ces sights (vues) reposaient sur un système de vérification et de renseignement très rigoureux, informant la DTC de l’état des affaires du diamantaire, de ses relations et de ses prix, de ses souhaits, de l’état du marché local et mondial; et de ses autres approvisionnements éventuels, en principe interdits. Un tel monopole permettait à la DTC de maîtriser les prix: en cas de forte demande, la DTC ouvrait ses stocks; si les prix avaient tendance à baisser, la DTC réduisait ses livraisons et stockait en attendant des jours meilleurs, le diamant devenait plus rare et plus précieux. Ce système reposait bien entendu sur quelques solides éléments de stratégie. 1. S’assurer de la matière première. De Beers s’efforçait d’être le principal producteur et possesseur de gisements. Ses géologues parcouraient le monde, ses représentants raflaient les permis de prospection, ou rachetaient les nouvelles mines s’il s’en découvrait hors de la compagnie et quelquefois par des méthodes de pression subtiles ou brutales. Il est arrivé que de nouvelles mines soient immédiatement fermées, ou des découvertes de géologues tenues secrètes, afin d’éviter une surproduction de diamants bruts. 2. S’appuyer sur la communauté. De Beers avait la chance de pouvoir traiter avec un milieu très fermé et soudé par une tradition et de multiples relations, celui des diamantaires. Les diamantaires étaient et sont encore très majoritairement juifs. Longtemps, ils se sont trouvés presque tous à Anvers: unité de culture, unité de lieu. C’est le résultat d’une mondialisation historique: celle par laquelle l’acheminement des diamants de l’Inde au Moyen Âge était assuré vers l’Europe occidentale par les marchands du Proche-Orient, principalement israélites. Ces marchands ont trouvé accueil et protections à Bruges, puis Anvers (un peu Amsterdam), et de la part des banques de Londres. Des siècles de pratique ont fait que tout se jouait sans écritures, sur la confiance et la parole donnée, les marchés étant conclus d’après la formule rituelle mazel u bracha (chance et bénédiction), qui dure toujours, même quand un Japonais traite avec un Brésilien… 3. La surveillance et la sécurité. De Beers a beaucoup investi dans le renseignement: sur les comportements des diamantaires, sur la provenance des diamants, sur la sécurité des mines et des transports. Un produit aussi cher sous de minuscules volumes est forcément l’objet de vols et de contrebandes. Les agents de la compagnie s’efforçaient de les réduire, et parfois s’en servaient pour capter des flux parallèles. De Beers, par exemple, a embauché en Afrique Percy Sillitoe, ancien patron des services secrets britanniques, dès son départ à la retraite. Ian Fleming, l’inventeur de James Bond et lui-même ancien des services secrets, a raconté quelques épisodes. Et des mercenaires ont même été employés. 4. L’organisation de la publicité en vue d’élargir la demande en maintenant des prix élevés. De Beers a beaucoup utilisé, et très tôt, les techniques modernes de propagande, en s’appuyant sur des firmes de publicité des États-Unis et même sur des études de comportement des consommateurs inspirées des analyses de Thorsten Veblen, entre autres. C’est ainsi qu’a été inventé le fameux slogan A diamond is for ever puisque le diamant est indestructible. Et que tout fiancé aux États-Unis s’est cru obligé d’offrir une bague à trois diamants (engagement ring) pour assurer que son amour et son engagement étaient tout aussi indestructibles que le diamant. Ensuite, on a même essayé de convaincre que l’engagement méritait d’être renouvelé au bout de vingt, voire de dix ans… La mode à été importée avec succès au Japon. Elle a eu nettement moins de réussite en Europe, et à plus forte raison dans les pays pauvres… b) Un produit très particulier, une volonté impériale D’où vient ce système et comment a-t-il pu se former? 1. Un objet assez rare. Il faut d’abord dire un mot des qualités du diamant. C’est un cristal de carbone pur, produit dans la nature sous des conditions de pression et de température énormes. On n’en trouve que dans des endroits très particuliers, que les géologues nomment cratons, de très vieilles portions du socle (carte 1). Les diamants produits dans le magma sont venus à la surface par d’étroites cheminées volcaniques anciennes, remplies d’une pâte de débris que l’on appelle kimberlite. Plus de 1 500 de ces cheminées ont été découvertes dans le monde mais la plupart sont stériles, ou inexploitables; d’autres ont été détruites par l’érosion; certaines ont été épuisées; beaucoup sont cachées, et l’on en découvre encore. L’exploitation est coûteuse et le brut est donc déjà assez cher.

Les autres gisements viennent de la destruction des premiers par l’érosion fluviale: les diamants sont dispersés dans les alluvions fluviales et mêmes marines où les eaux les ont transportés en les usant un peu; mais ces alluvions peuvent être anciennes, et ont pu devenir à leur tour des roches (conglomérats). Au début, on ne connaissait que les diamants alluviaux: les kimberlites n’ont été découvertes que depuis un peu plus d’un siècle, et expliquées depuis un demi-siècle. Le diamant est plus dur que tout autre matériau, il peut tous les éroder et seul le diamant peut éroder le diamant. C’est sa principale qualité (mais il brûle très bien aussi…). Lorsqu’il est poli d’une certaine façon, il est la plus brillante des pierres précieuses. Et l’on en trouve de différentes couleurs. 2. Un produit cher. Objet naturel rare et doté de qualités intéressantes, le diamant est très cher. Son prix est en partie justifié par la rareté et les difficultés de l’extraction et de la taille; mais ce prix est largement artificiel, en raison du monopole mondial et de l’organisation même du monde du diamant. Jadis le diamant avait connu une double histoire mondiale (figure 2), et déjà des formes de mondialisation:

3. Un monopole organisé. L’organisation du monopole a été inventée à la fin du XIXe siècle par un célèbre Britannique, Cecil Rhodes, davantage connu comme colonisateur de l’Afrique du Sud et de l’Est, inventeur des Rhodésies; il voulait livrer à l’Angleterre toute l’Afrique «du Cap au Caire» et, pour lui, la civilisation anglo-saxonne était très loin au-dessus de toutes les autres, seule capable d’assurer le bien de l’humanité, ce qui justifiait sa domination mondiale et la mondialisation sous son autorité. Or c’est lui qui a créé la De Beers. Venu jeune d’Angleterre, il participe aux premières ruées provoquées par la découverte des diamants à Kimberley en 1871. Plutôt que de fouiller une minuscule concession, il choisit le lucratif «service»: vendre de l’eau et des vivres aux mineurs, puis pomper l’eau des concessions et prêter de l’argent aux mineurs; il rachète une à une les concessions, s’entend avec d’autres aventuriers puis les élimine. Il fonde une première société De Beers en 1880 (du nom d’une famille d’origine hollandaise sur le terrain de laquelle se trouvait le premier gisement), et obtient le monopole de Kimberley dans De Beers Consolidated en 1888. S’appuyant sur un groupe de banquiers juifs de Londres, directement liés aux tailleurs et diamantaires d’Anvers, il détient plus de 95 % de la fourniture mondiale de brut dès les années 1890. Mais déjà il s’est investi dans les mines d’or d’Afrique du Sud, obtient un monopole colonial de la reine d’Angleterre et devient même Premier ministre de la colonie du Cap. Il meurt jeune et sans héritier en 1902. 4. Le raid Oppenheimer. La De Bers, ce pur produit de l’impérialisme britannique, continue sous la tutelle des mêmes banques mais s’endort un peu dans son confort de monopole. Elle devient l’objet d’un siège patient et finalement victorieux de la part d’un jeune Allemand de famille juive, passé dans les ateliers de taille d’Anvers, puis dans l’une de ces banques de Londres, qui l’a envoyé à Kimberley.

C’est Ernest Oppenheimer qui, naturalisé britannique, collectionne peu à peu les actions De Beers. Il profite de la guerre de 1914 pour mettre la main sur les nouveaux gisements de Namibie découverts cinq ans avant sous autorité allemande, crée une compagnie minière qui dure toujours (Anglo American, gros producteur d’or) et finit par obtenir la majorité dans la De Beers après de très dures manoeuvres. Retrouvant et amplifiant les principes originels de Cecil Rhodes, il fixe alors en 1929, dans toute sa rigueur, le système durable décrit plus haut, centré sur l’axe Londres- Anvers-Afrique du Sud, et d’autant plus strictement que la crise financière mondiale menace tout le commerce du diamant (figure 3). C’est toujours la famille Oppenheimer qui dirige et possède la De Beers, ainsi que son associée l’Anglo American: après Ernest son fils Henry, après Henry son fils Nicholas. Les principes n’ont pas changé. Mais le monde a changé. 2. Après la mondialisation par le monopole, la mondialisation polycentrique Le monde du diamant n’est pas très grand. On peut estimer son chiffre d’affaires annuel à 66 milliards de dollars: soit tout de même de l’ordre du PNB de pays comme la Hongrie, la République tchèque ou le Chili. Selon mes calculs, il emploie directement environ 1 500 000 personnes dans le monde, la plupart dans des conditions très précaires. Le diamant reste de loin le minéral le plus cher du monde: un brillant de bonne qualité moyenne vaut facilement 1 000 ou 2 000 dollars pour un demi-carat, soit un dixième de gramme: c’est 1 000 fois plus que l’or. Même pour un simple garimpeiro (1), qui peut obtenir 100 dollars pour un carat brut, c’est 100 fois mieux que l’or à poids égal. Quant aux diamants exceptionnels, ils ont dépassé le million de dollars par carat mais il en est ainsi pour des timbres rares ou des oeuvres d’art. C’est ce microcosme qui est en plein bouleversement, et il n’est pas exclu que les nouvelles formes de la mondialisation changent à terme le niveau des prix, du moins pour le marché ordinaire. Huit faits nouveaux se sont produits dans les dernières décennies, dont l’accumulation a déclenché la crise. Or dans aucun de ces cas De Beers n’a été moteur; la firme monopolistique a suivi, tant bien que mal: le confort de monopole mondial tend à endormir, à limiter l’imagination et l’initiative. a) La découverte du diamant de synthèse

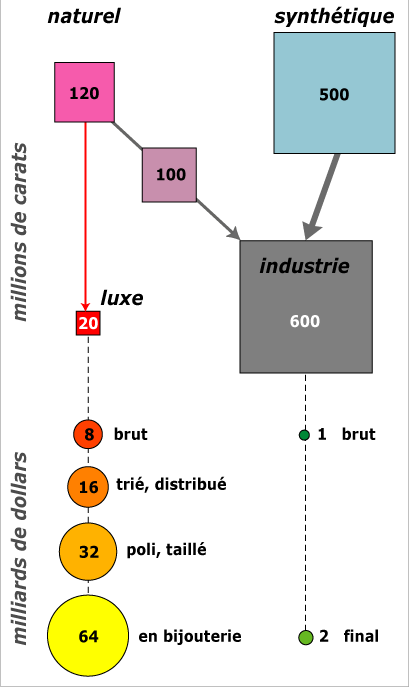

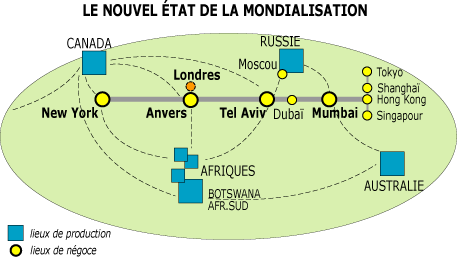

L’industrie a songé assez tôt à employer les exceptionnelles qualités de dureté du diamant pour percer, pour scier, pour protéger. On l’utilise par exemple sur les trépans de forage pétrolier, comme abrasif, et aussi en microchirurgie ou, en film, pour protéger des outils coupants ou des vitres. Dans les gisements de diamants, une part est formée de cristaux trop petits pour la joaillerie, de faible valeur, environ 1 dollar par carat: l’industrie se sert de ce bort. Mais les besoins de l’industrie (et de l’armée) sont devenus énormes. Oppenheimer a été soupçonné d’avoir fourni à la fois les Allemands et les Russes pendant la seconde guerre mondiale. Plus tard, les mines n’ont plus suffi. Or, pour fabriquer des diamants de synthèse, en tous points identiques aux naturels et de même qualité, il suffisait de soumettre du carbone (en fait du graphite) à des pressions et des températures comparables à celles de la nature. C’est en Suède qu’on y est parvenu la première fois en 1953, mais c’est General Electric aux États-Unis qui a créé la filière industrielle de production peu après. Premier coup de tonnerre: De Beers était brusquement contournée. Certes ce n’était que pour l’industrie, et le diamant restait cher à produire. Mais De Beers a dû s’y mettre à son tour, avec quelques années de retard. Puis la Russie a réussi à y parvenir pour ses besoins militaires et pétroliers, sans doute dès 1959. À présent la Chine est aussi un gros producteur. Il existe aujourd’hui des formes nouvelles, de films de diamants pour la protection des surfaces de métal ou de verre. Et l’on commence à voir des diamants synthétiques en joaillerie, indiscernables des naturels et que même de petites sociétés peuvent obtenir. Ce dernier point, souvent nié ou minimisé, est capital, car il peut provoquer une forte baisse des prix des diamants ordinaires. Précisons qu’à l’heure actuelle (figure 4), l’industrie consomme environ 600 millions de carats par an, la bijouterie seulement 20; sur les 600, 500 viennent de l’industrie, 100 des mines. Mais les 20 millions de carats valent 8 milliards de dollars en brut, 64 en bijouterie après négoce, taille et sertissage, les diamants industriels seulement 1 milliard en brut et 2 en usage final: trente fois plus en poids, trente fois moins en valeur, un écart moyen de 1 à 900. Différence essentielle toutefois: les diamants de l’industrie s’usent chaque année, les diamants de bijouterie s’accumulent sans cesse et sans s’user, au rythme de près d’un milliard de brillants chaque année (voir tableau). b) Les nouveaux centres de taille et de décision Anvers n’est plus seul. La guerre et l’occupation de la Belgique en 1940 ont fait fuir les diamantaires. Certains sont passés à New York, y ont prospéré et y sont restés, d’autant plus que la moitié du marché mondial final est aux États-Unis. D’autres se sont installés en Palestine sous protection britannique.

Tel Aviv est peu à peu devenu le deuxième centre mondial des diamantaires, les mêmes maisons se trouvant à la fois à Tel Aviv et à Anvers; de ce fait, certains d’entre eux ont imaginé des alternatives au monopole de la DTC, et cherché d’autres sources de brut, notamment en Afrique. Lev Levaïev, d’origine russe et jeune tailleur de diamants, s’est fait un nom contre De Beers: par ironie du sort, devenu un homme d’affaires très entreprenant, il a repris une ancienne société d’Afrique du Sud, il a fait fortune dans diverses activités, a obtenu de grandes possibilités en Russie, puis en Angola et en Namibie, même au Congo. Puis l’Inde est réapparue. Le commerce du diamant y avait été interdit par les Britanniques. Peu après l’indépendance, les interdits sont levés. Curieusement, c’est une autre minorité religieuse qui se précipite sur le secteur: les jaïns du Gujarat, à l’ouest de Bombay. Peu à peu Bombay devient un nouveau centre de taille et de négoce, achetant d’abord le brut à Londres, puis cherchant à diversifier ses approvisionnements. Aujourd’hui, grâce au prix de la main-d’oeuvre, et d’ailleurs en partie au travail des enfants, l’Inde taille plus de la moitié des diamants du monde, au moins en poids (sans doute 80 % en nombre, car ce sont surtout de très petits brillants). Ces dernières années, deux nouveaux centres de taille et de négoce sont en train d’émerger: Dubaï au Moyen-Orient, Shanghaï en Chine. Un axe est-ouest qui fait le tour de la terre est en train de se substituer à l’axe Nord-Sud du méridien de Londres… (figure 5). c) Les nouvelles mines Si Bombay a pu réussir ce défi, et si Tel Aviv a pu prendre son autonomie, c’est en grande partie parce que d’autres pays sont devenus producteurs de brut, indépendants de De Beers. Déjà des découvertes avaient été faites en Afrique, surtout au Congo et en Angola; mais De Beers avait réussi à les maîtriser et à en obtenir les produits, directement ou par filiales. Un tout autre problème se pose avec la Russie. L’armée soviétique et la recherche pétrolière ont un urgent besoin de diamants. Staline place en priorité leur recherche géologique, et leur synthèse industrielle. Les grandes découvertes datent de 1955 en Iakoutie (Sakha). Mais, lucide, l’URSS passe ensuite un marché avec De Beers, seule en mesure de lui assurer des rentrées de devises: la moitié de la production est apportée au monopole, le reste traité en URSS même. Le contrat est plusieurs fois renouvelé. Le monopole d’État Alrossa subsiste; il est le second producteur mondial. C’est finalement d’Australie que vient un peu plus tard la vraie rupture et la concurrence directe: après quelques échecs des molles recherches du monopole, un fabuleux gisement est découvert dans le nord-ouest du pays, à Argyle en 1979, et mis en exploitation en 1983. Il est pour un temps le premier du monde. Or assez vite, après de premiers accords de livraison, la société propriétaire rompt avec De Beers en 1996 et décide de vendre elle-même son brut: elle profite de la demande avide de l’Inde, et réciproquement. Elle est solide et peut se permettre cette décision; elle résiste même à une opération boursière hostile de De Beers: il s’agit de Rio Tinto. Le dernier grand coup vient du Canada (2), où De Beers prospectait tout aussi mollement et se fait à nouveau dépasser. Des géologues canadiens astucieux explorent le Grand Nord, réussissent à découvrir des kimberlites, et aussitôt traitent intelligemment, non certes avec De Beers, qu’ils connaissent trop bien, mais avec une puissante société minière, en l’occurrence BHP-Billiton. Ils deviennent très riches. Le premier gisement, Ekati, entre en production en 1998; Rio Tinto en découvre un autre (Diavik) et l’exploite depuis 2003. Les deux sociétés refusent de passer par de Beers et montent des ateliers de taille avec les minorités indiennes. De Beers a fait aussi des découvertes au Canada, mais retarde leur mise en exploitation. d) L’intrusion des sociétés minières Autant que la découverte de nouveaux gisements, qui accroissent l’offre, c’est la nature même des opérateurs qui change. Les Oppenheimer sont d’abord des marchands appartenant à un monde de marchands. Or les plus grandes sociétés minières font intrusion, sans craindre un monopole dont la valeur et le chiffre d’affaires ne les impressionne pas: De Beers pèse deux fois moins que Rio Tinto et trois fois moins que BHP. Elles ont les moyens de mettre en oeuvre les gisements, de traiter avec les pays, de jouer le « politiquement correct» en consentant des avantages aux minorités locales (Indiens du Canada ou Aborigènes d’Australie), etc. Et, surtout, de traiter avec des ateliers de polissage, voire de créer des filiales de vente et de bijouterie totalement indépendantes du système De Beers. Et elles sont les concurrentes directes de l’associé Anglo American pour l’or et les minerais métalliques. e) La transformation de l’Afrique du Sud Pendant ce temps, les gisements d’Afrique du Sud, tous possédés par De Beers, tendent à s’épuiser. Surtout, il faut y faire place aux nouveaux entrepreneurs du Black empowerment depuis la fin de l’apartheid et l’accession au pouvoir du parti de Nelson Mandela, l’ANC (1994). Certes, De Beers ne s’était pas signalée comme trop proche de l’ancien pouvoir et Henry Oppenheimer avait une réputation de mécène cultivé, désapprouvant l’apartheid. Mais la situation est souvent tendue. De Beers pousse les recherches un peu à côté, et fait de profitables découvertes au Botswana, un pays plus petit et plus maniable: c’est lui qui fournit maintenant l’essentiel de la production propre à De Beers et qui devient le premier producteur de brut du monde. De son côté, le gouvernement sud-africain aide de nouvelles sociétés, qui rachètent à De Beers d’anciens gisements, et impose une nouvelle loi minière, à laquelle la firme s’oppose en vain; des ateliers de taille indépendants apparaissent; la concurrence entre dans l’ancien fief même de la De Beers. f) Les drames africains Or le reste de l’Afrique noire pose de redoutables problèmes au monde du diamant, surtout depuis le milieu des années 1990. Dans plusieurs pays, De Beers doit lâcher pied officiellement, en raison du développement de la contrebande et de rébellions appuyées sur les ressources financières de la contrebande, puis de l’exploitation minière directe. Tel est le cas au Congo, en Angola, au Sierra Leone, tandis que de moindres pays n’ont pas des situations toujours très claires (Centrafrique, Guinée). Le trafic des diamants marche avec celui des armes, qu’il finance; il a ses figures d’aventuriers. Anvers n’a pas toujours été très regardante sur l’origine des diamants bruts. Des mercenaires, et même des armées étrangères (Zimbabwé, Namibie) interviennent en échange de concessions. Les affaires du diamant sont l’objet d’une compétition serrée entre les réseaux « arabes» (en fait surtout libanais) et israéliens; les intérêts russes et israéliens associés (la firme d’État russe Alrossa et L. Levaïev) deviennent dominants en Angola et prennent position en Namibie et au Congo. Des réseaux sud-africains plus ou moins mêlés à De Beers se repositionnent en Sierra Leone. Les États-Unis essaient de prendre place à la faveur d’arbitrages et de pressions où s’illustre notamment le puissant Maurice Tempelsman, patron de la principale firme diamantaire new-yorkaise (Lazare Kaplan) et très introduit dans les cercles gouvernementaux états-uniens. g) L’odeur du sang et la recherche de la pureté À cause de l’Afrique, les acheteurs de diamants deviennent méfiants. Ils n’aiment pas que les brillants sentent le sang et le crime. Ils demandent de plus en plus des certificats d’origine, souvent difficiles à établir et peu convaincants. Les nouveaux producteurs d’Australie, même de Russie maintenant, et surtout ceux du Canada, vantent la «pureté» de leurs diamants, au sens moral sous-entendu: un diamant qui vient «du froid» ou «de l’Arctique» donne davantage confiance qu’un diamant d’origine inconnue, peut-être taché de sang africain. Alors que, jusqu’ici, un diamant était toujours un diamant, et rien d’autre, on leur donne des noms: les Polar Bear et les Toundra des mines canadiennes se vendent bien plus cher que les autres à New York, à qualité égale. Et ils aident au développement des peuples opprimés… h) Couleur, trucage et fantaisie En même temps, des techniques de plus en plus raffinées permettent de «traiter» les diamants naturels, souvent gâtés par des inclusions, ou de couleurs imparfaites; on sait modifier la couleur et supprimer les défauts; certaines firmes vendent ouvertement des diamants traités (dits enhanced, améliorés), munis de noms alléchants (Bellataire chez Lazare Kaplan, par exemple) et de ce fait valorisés, ce qui est un comble! On sait faire maintenant non seulement des brillants synthétiques de qualité bijouterie, mais des brillants artificiels sans carbone (moissanite), qui brillent même plus que le diamant et sont quasiment aussi durs. Les clients demandent des tailles parfaites (ideal cut), vérifiables dans des lunettes spéciales, et les formes se diversifient, rivalisant d’arguments publicitaires et de noms alléchants. Enfin, la concurrence des pierres précieuses de couleur, bien moins chères en général, et encore plus faciles à traiter ou à produire artificiellement, fait reculer le diamant sur certains marchés en expansion, asiatiques surtout. Bref, le métier et la confiance se perdent, et le microcosme des diamantaires traditionnels est désemparé. 3. Rupture et incertitudes au tournant du siècle Cette convergence de transformations et de doutes a des répercussions évidentes sur le monopole De Beers. Peu à peu, la firme ne collecte plus guère que la moitié des diamants bruts du monde, moins de 30% de ce qu’elle ne produit pas elle-même: ce n’est plus un monopole. De la sorte, les cérémonies et les obligations des «vues» de Londres sont contestées. Les bénéfices de la De Beers baissent, ainsi que la valeur de l’action, ce qui la rend d’autant plus vulnérable. Un audit demandé à une firme d’experts new-yorkaise en 2000 s’avère catastrophique. La politique traditionnelle n’est plus tenable, même si l’année du Millénaire bat des records de ventes. a) Une nouvelle De Beers Peu après son arrivée au pouvoir, dont il avait été assez longtemps écarté, l’héritier Nicky Oppenheimer et ses conseillers prennent des décisions radicales en 2001-2002, qui ont un énorme retentissement dans le microcosme.

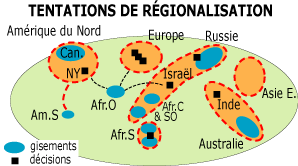

Pendant ce temps, la Russie et le Nord-Ouest du Canada créent de nombreux ateliers de taille, Levaïev en finance en Namibie et en Russie, les diamantaires d’Anvers, de Tel Aviv et même de Bombay traitent de plus en plus avec des ateliers chinois, qui se multiplient. Dubaï insiste et accroît sa place. Seuls les Japonais achètent sans produire, mais ils sont de plus en plus exigeants. b) La mondialisation diversifiée Ainsi le monde du diamant tend-il à se diviser techniquement (carte 6) en:

Et, géographiquement, le monde du diamant s’est à nouveau considérablement étendu et diversifié. De nouvelles formes de régionalisation s’y dessinent: l’Australie avec l’Inde, celle-ci avec la Chine pour la taille, Israël avec la Russie et une diagonale africaine (Congo- Angola-Namibie), le Canada avec les États-Unis et le Brésil (figure 7 et 8 ).

Le temps de l’impérialisme britannique est passé avec le monopole De Beers et le vieil axe Anvers-Johannesburg. Or, bien que tout se traite en dollars et que la moitié des achats mondiaux se situe aux États-Unis, le temps de l’impérialisme états-unien ne s’est pas véritablement accompli. Trop d’autres acteurs ont pris de très solides positions: outre Australie et Canada, citons la Russie, la Chine, l’Inde, peu à peu l’Afrique du Sud nouvelle, peut-être demain à nouveau le Brésil. De même que le libéralisme sait se servir de monopoles quand celui lui convient (et Margaret Thatcher elle-même était allée féliciter les Oppenheimer à Johannesburg), la mondialisation sait créer de la diversité, plus qu’on ne le dit, et quand la diversité lui va.

Références La matière de cet article et les sources sont détaillées dans R. BRUNET, Le Diamant, un monde en révolution. Paris: Belin, 2003, 416 p., ISBN: 2-7011-3195-2. Voir aussi la page de l'auteur. Notes 1. Chercheur d’or ou de diamant individuel, d’abord dans les rivières, puis parfois aussi dans les mines à l’air libre; le terme brésilien s’est généralisé, et s’emploie même au Congo. 2. Mappemonde, 68 (2002-4) p. 29 3. Les 100 plus grands diamantaires anversois sont entrés en conflit pour la première fois publiquement contre De Beers et la DTC en mai 2005. |